El mercado solar europeo está resurgiendo. Según los últimos estudios de investigación de Wood Mackenzie Power & Renewables, se instalaron más de 10 gigavatios en 2018 por primera vez en cinco años, y el mercado debería romper la barrera de los 20 gigavatios en 2021.

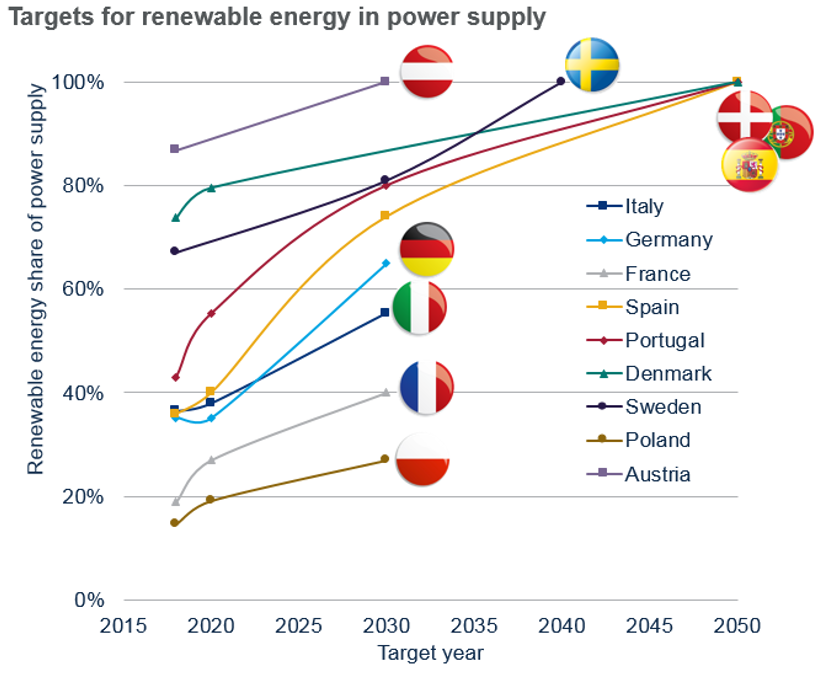

Los países se apresuran a cumplir con sus obligaciones en clima y energía para 2020, mientras que las metas para 2030 se encuentran actualmente bajo revisión.

Durante este período de tiempo, los mercados eléctricos europeos verán profundos niveles de descarbonización, con la energía solar fotovoltaica desempeñando un papel clave. Varios países tienen objetivos ambiciosos para la energía solar: el gobierno italiano está apuntando a 50 gigavatios para 2030, y Francia tiene un objetivo de 20 gigavatios para 2023.

Principales motores de crecimiento

Las subastas para proyectos a gran escala y tarifas de alimentación (FIT) para la generación distribuida (DG) solar siguen siendo los dos principales impulsores de las instalaciones solares en Europa. En particular, en Francia y Alemania, las subastas entregarán grandes volúmenes de capacidad, entre los cuales se obtendrán casi 19 gigavatios entre 2019 y 2024. Italia también lanzará subastas conjuntas de energía eólica solar en 2019, aunque todavía se requiere la firma final de la legislación de la Comisión Europea.

Al margen de los programas de subastas, el despliegue sin subsidios en Europa continúa cobrando ritmo. España tiene una cartera de casi 10 gigavatios de proyectos sin subsidio en desarrollo, además de los 3,9 gigavatios de proyectos adjudicados durante las subastas de 2017 que se entregarán en 2019. La mayoría de los desarrolladores están buscando acuerdos de compra de energía corporativos (PPA) o con compañías eléctricas. Además, se están desarrollando otros proyectos sin subsidios en el Reino Unido, Italia, Portugal, Alemania y Dinamarca.

Un mercado de energía solar posterior a las subvenciones está empezando a tomar forma en Europa. Sin embargo, hay señales mixtas en el mercado de la generación distribuida de energía solar. Alemania continúa entregando grandes volúmenes de generación distribuida respaldada por FiT cada mes, aunque se avecina un límite de 52 gigavatios para el programa de ayudas FIT: Wood Mackenzie cree que se alcanzará en 2022.

En el Reino Unido, se ha cerrado el grifo de las ayudas (FiT) a nuevos participantes, sin que estén nada claras las tarifas futuras para la energía exportada a la red. Todos los signos apuntan hacia un mayor papel para los sistemas de almacenamiento fotovoltaicos en Europa en los próximos años. A medida que las ayudas sean menos generosas (o se eliminen por completo), el autoconsumo será cada vez más atractivo.

Caída de los costes

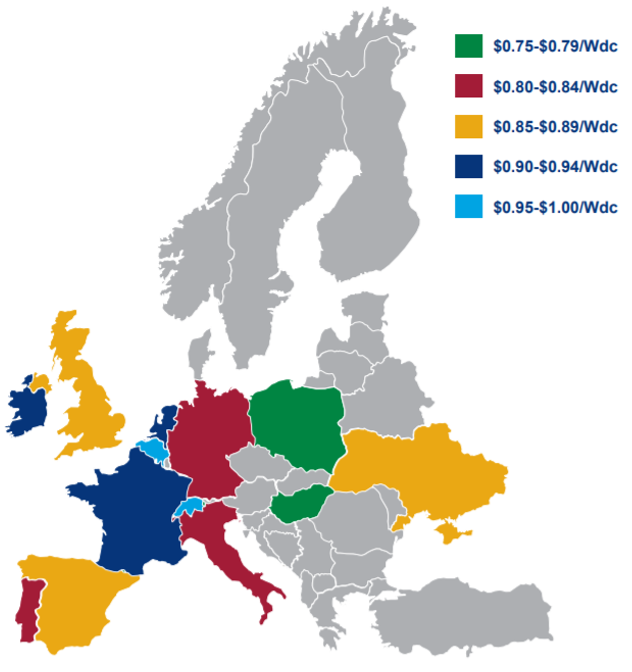

En 2019, Wood Mackenzie estima que, en promedio, los costos totales para un sistema a gran escala serán inferiores a 1 dólar / Wdc, con un coste promedio de 0,87 $ / Wdc en todos los principales mercados europeos. Suiza y Bélgica siguen siendo los mercados eléctricos más caros debido a los costos de adquisición de tierras y los salarios por hora superiores a la media.

Aunque España llegó a tener uno de los costos más bajos de todos los países europeos, la afluencia de proyectos ha creado una abrumadora demanda de desarrolladores y EPC, lo que ha originado cuellos de botella. Como resultado, el mercado ha experimentado un estancamiento en la disminución de costes. De 2018 a 2019, se espera que España vea una disminución promedio de los costos totales del 1% en comparación con el resto de Europa, que verá en promedio una caída del 9%. A medida que más EPC y desarrolladores entren en el mercado, los cuellos de botella se resolverán.

Wood Mackenzie prevé que se instalarán 16,9 gigavatios de energía fotovoltaica en 2019 y un total de 124 gigavatios instalados en todo el continente durante los próximos cinco años.